(DOE 30-03-2010; Republicações DOE 31-03-2010 e DOE 01-04-2010)

Divulga valores atualizados para base de cálculo da substituição tributária de cerveja e chope, conforme pesquisa elaborada pela Fundação Instituto de Pesquisas Econômicas - FIPE.

O Coordenador da Administração Tributária, tendo em vista o disposto nos artigos 28 e 28-B da Lei 6.374, de 1º de março de 1989, na redação dada pela Lei 12.681, de 24 de julho de 2007, e considerando os dados constantes de pesquisa da Fundação Instituto de Pesquisas Econômicas - FIPE, trazida aos autos do Processo SF n° 25.269/97, pelo Sindicato Nacional da Indústria da Cerveja, expede a seguinte portaria:

Notas:

Notas:

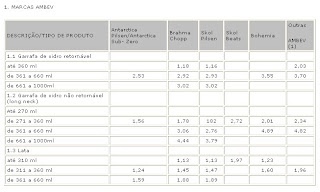

(1) Apenas as marcas Antarctica Pinsen Extra Cristal,, Antarctica Malzbier, Antarctica Original, Brahma Extra, Brahma Light, Brahma Malzbier, Caracu, Kronenbier, Líber, Miller, Serramalte e Skol Lemon.

(2) Apenas as marcas Kaiser Bock, Gold, Summer Draft, Bavária Sem Álcool.

(3) Apenas as marcas Nova Schin Munich, Nova Schin Malzbier, Nova Schin Sem Álcool e Nova Schin Zero Álcool.

(4) Apenas as marcas Crystal Malzbier, Crystal Premium, Crystal Fusion, Crystal Sem Álcool.

(5) Apenas as marcas Itaipava Malzbier, Itaipava Premium e Itaipava sem Álcool.

(6) Não se aplicam a cervejas caracterizadas como “premium”, “especiais” ou “artesanais”.

(7) Valores em Reais.

1 - quando não forem utilizados os valores mencionados nesse artigo em virtude de decisão administrativa ou judicial, que não determine a aplicação de outra base de cálculo para a substituição tributária das mercadorias de que trata esta portaria;

2 - para determinação da base de cálculo de substituição tributária de chope e das demais cervejas cujas marcas não estejam indicadas nesta portaria, excetuado o disposto no § 2º,

3 - quando o valor da operação própria do substituto for igual ou superior ao preço final ao consumidor constante das tabelas deste artigo;

4 - a partir de 1º de julho de 2010, exceto se nova portaria divulgar novos valores, segundo nova pesquisa de preço atualizada.

§ 2º - Os valores consignados na coluna denominada “Outras” se aplicam às demais marcas de cervejas produzidas por fabricantes nacionais não citadas expressamente na tabela, desde que não caracterizadas como cervejas especiais ou artesanais ou premium,.

Artigo 2º - Esta portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de abril de 2010, ficando, a partir de então, revogada a Portaria CAT nº 269, de 22 de dezembro de 2009.

.

.

Nenhum comentário:

Postar um comentário